液化石油氣(Liquefied Petroleum Gas英文縮寫LPG)是石油産品之一(yī),由氣田伴生(shēng)氣或煉油廠氣通過加壓、降濕、液化得到的一(yī)種無色、揮發性氣體(tǐ)。廣州進口報關公司

我(wǒ)國是全球最大(dà)的液化石油氣進口國和消費(fèi)國。得益于化工(gōng)原料和汽油調和組分(fēn)需求,近年來國内液化石油氣市場發展十分(fēn)迅速,據統計,2012-2018年液化石油氣消費(fèi)量增幅平均超過10%,成爲國内需求增長最快的油品品種之一(yī)。2019年液化石油氣進口、生(shēng)産和消費(fèi)量均較去(qù)年增長,但增幅降至個位數。液化石油氣市場經過幾年的快速猛增階段,目前正進入穩定增長時期,國内消費(fèi)量增速也将放(fàng)緩。

1、液化石油氣的用途

液化石油氣是重要的清潔能源和化工(gōng)原料。液化石油氣的主要用途分(fēn)爲燃料以及化工(gōng)原料。在燃料領域,液化石油氣熱值高且清潔環保,主要消費(fèi)爲餐飲、民用以及工(gōng)商(shāng)業;化工(gōng)領域爲部分(fēn)替代石腦油,生(shēng)産汽油添加劑以及丙烯等。

2、液化石油氣的标準及倉儲運輸

液化石油氣屬于二類危險化工(gōng)品,産銷經營需要危化品許可證,因其組分(fēn)以丙烷、丙烯、丁烷爲主,密度比空氣大(dà),容易在地面聚集,易燃易爆。針對液化石油氣等危化品的管控與運輸,5月30日,應急管理部、工(gōng)業和信息化部、公安部、交通運輸部等部委聯合制定了《特别管控危險化學品目錄(第一(yī)版)》(以下(xià)簡稱《目錄》)。《目錄》中(zhōng)要求建立健全并嚴格執行充裝和發貨查驗、核準、記錄制度,加強運輸車(chē)輛行車(chē)路徑和軌迹、衛星定位以及運輸從業人員(yuán)的管理,從源頭杜絕違法運輸行爲,降低安全風險。

3、進口液化石油氣申報注意事項

稅則歸類原則及情況

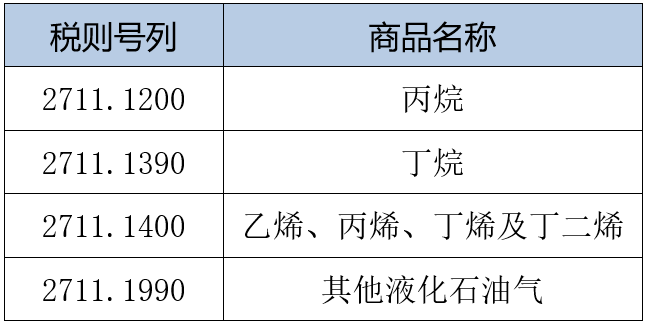

液化石油氣是丙烷、丙烯、丁烷、丁烯(可以是單獨的或幾種混合的)爲主的液态石油産品,根據《進出口稅則對照使用手冊(2020年版)》及《進出口稅則商(shāng)品及品目注釋》,液化石油氣主要歸入稅目27.11項下(xià)。

從海關歸類的角度,此類商(shāng)品屬于混合物(wù),根據歸類總規則三(二)的規定,應按構成其主要特征的組分(fēn)進行歸類。由于丙烷、丁烷、丁烯和其他液化石油氣在稅則中(zhōng)是稅目2711項下(xià)的四個同級子目的商(shāng)品,因此,以稅則中(zhōng)對該類商(shāng)品通常使用的重量百分(fēn)比方式,确認其中(zhōng)最大(dà)百分(fēn)比含量組分(fēn)構成該産品的主要特征。

如果混合物(wù)中(zhōng)某幾種組分(fēn)歸入同一(yī)個子目,則其含量應合并計算。例如,如果混合物(wù)中(zhōng)同時含有丁二烯和丙烯,因兩者均歸入子目2711.1400,則應将兩組分(fēn)的含量合并計算後與其他組分(fēn)的含量進行比較,再應用歸類總規則三(二),按照構成混合物(wù)基本特征的組分(fēn)确定歸類。

舉例:

(1)某批報關貨物(wù)申報的組分(fēn)爲:丁烷 36.226%、丁烯 34.922%、丙烷 28.228%,根據歸類原則,該批貨物(wù)應歸入稅号2711.1390項下(xià)。

(2)某批報關貨物(wù)申報的組分(fēn)爲:丙烯43.85%,丁烯35.37%,異丁烷13.48%,正丁烷6.69%,丁二烯0.32%,乙烷0.2%,乙烯0.06%,戊烷0.03%,根據歸類原則,該批貨物(wù)應歸入稅号2711.1400項下(xià)。

稅率适用情況

根據《進出口稅則對照使用手冊(2020年版)》,稅号2711.1200丙烷、2711.1390丁烷的關稅暫定稅率爲1%,增值稅稅率爲9%;2711.1990其他液化石油氣的關稅稅率爲3%,增值稅稅率爲9%;稅号2711.1400乙烯、丙烯、丁烯及丁二烯的關稅稅率爲5%,增值稅稅率爲13%。

海關規範申報要求

根據《中(zhōng)華人民共和國海關進出口商(shāng)品規範申報目錄及釋義(2020)》的規定,企業申報進口液化石油氣應明确申報以下(xià)要素。

歸類要素:1、品名;2、狀态(液化或氣态);3、成分(fēn)含量。價格要素:1、包裝容器容積;2、加工(gōng)方法(壓力貨、冷凍貨等);3、定價方式(公式定價、現貨價);4、是否二次結算;5、簽約日期;6、計價日期。

爲了提高歸類準确性,應在成分(fēn)含量中(zhōng)準确申報具體(tǐ)含量,所有成分(fēn)按照含量從高到低順序,每種成分(fēn)含量單獨申報,不能簡單把不同成分(fēn)含量合并申報。

舉例說明:

(1)不合規申報:丙烷和丙烯大(dà)于58%,丁烷和丁烯大(dà)于40%,液體(tǐ)殘留物(wù)等2%

分(fēn)析:将烷烴和烯烴合并申報。

(2)合規申報:丙烷:51.67%丁烷:46.89%甲烷:1.4% 丙烯:0.03%丁烯:0.01%

分(fēn)析:按照含量從高到低順序,每種含量單獨申報。

還需注意的是,進口液化石油氣的定價方式若爲公式定價的,應按規定辦理公式定價備案手續,并在備注欄申報備案情況、進口時結算價格是否已确定等。此外(wài),在貿易過程中(zhōng)産生(shēng)的滞期費(fèi)等結算情況也應在備注欄進行補充說明。廣州進口清關公司

本文鏈接

本站部分(fēn)素材來源于網絡,如有侵權請聯系本站客服删除!

客服1

客服1