一(yī)、海關在什麽情況下(xià)會發出《中(zhōng)華人民共和國海關價格質疑通知(zhī)書(shū)》?

答:海關對申報價格的真實性、準确性有疑問時,進口清關或者認爲買賣雙方特殊關系影響成交價格時,會制發《中(zhōng)華人民共和國海關價格質疑通知(zhī)書(shū)》(簡稱《海關價格質疑通知(zhī)書(shū)》,詳見樣式),将質疑的理由告知(zhī)納稅義務人或其代理人。

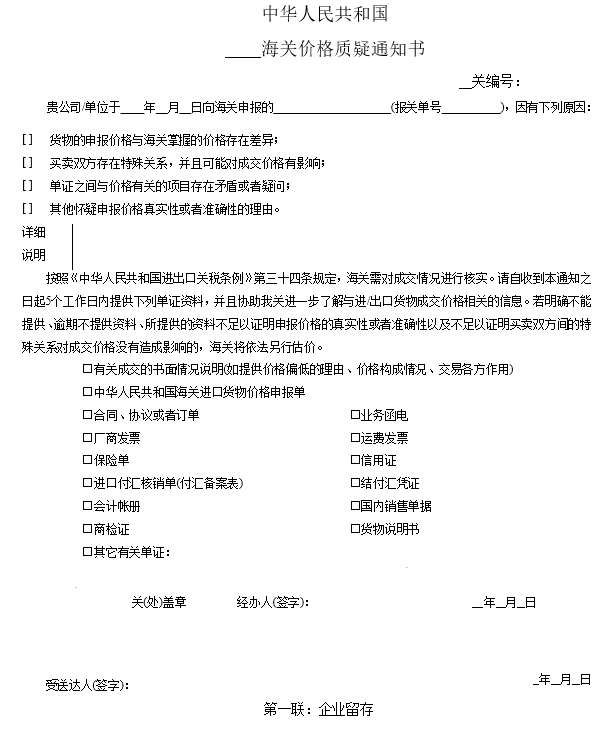

海關價格質疑通知(zhī)書(shū)

二、納稅義務人或其代理人如何接收《海關價格質疑通知(zhī)書(shū)》等審價文書(shū)?

答:根據《中(zhōng)華人民共和國海關總署公告(2018年第9号)》,海關總署在全國海關推廣審價作業單證無紙(zhǐ)化。納稅義務人可通過中(zhōng)國電子口岸網站——“中(zhōng)國電子口岸執法系統”——海關事務聯系系統,接收和反饋海關價格質疑通知(zhī)書(shū)、價格磋商(shāng)通知(zhī)書(shū)、價格磋商(shāng)記錄表等審價文書(shū)及随附單證資(zī)料電子數據,并可接收和查看估價告知(zhī)書(shū)。

三、納稅義務人或其代理人收到《海關價格質疑通知(zhī)書(shū)》應該怎麽辦?

答:納稅義務人有義務按照海關的要求和規定的期限給予充分(fēn)的配合。具體(tǐ)地說,納稅義務人或者其代理人自收到《海關價格質疑通知(zhī)書(shū)》之日起5個工(gōng)作日内,以書(shū)面形式提供相關資(zī)料或其他證據,以證明其申報價格真實、準确或買賣雙方之間的特殊關系未影響成交價格。

【關鍵字】——“相關資(zī)料或其他證據”是指足以驗證其申報價格真實、準确或者雙方之間的特殊關系未影響成交價格的直接證據。“規定期限”是指納稅義務人收到“價格質疑通知(zhī)書(shū)”之日起的5個工(gōng)作日内。

四、收到《海關價格質疑通知(zhī)書(shū)》是否意味着一(yī)定會被海關估價?

答:不是。海關行使價格質疑程序一(yī)般會經曆以下(xià)步驟:

一(yī)是提出質疑的理由,主要包括:貨物(wù)的申報價格與海關掌握的價格存在差異;買賣雙方存在特殊關系,并且可能對成交價格有影響;單證之間與價格有關的項目存在矛盾或者疑問;其他懷疑申報價格真實性或者準确性的理由。

二是發出《海關價格質疑通知(zhī)書(shū)》,要求納稅義務人對質疑理由進行詳細回應。

三是納稅義務人或代理人按要求提供相關資(zī)料及有關證據。海關給予納稅義務或代理人5個工(gōng)作日的時間準備相關說明、資(zī)料、證據等。納稅義務或代理人确有正當理由無法在規定時間内提供相關資(zī)料,則可以在規定期限屆滿前,以書(shū)面形式向海關提出延期申請。申請延期時需對“正當理由”作出說明,延期不得超過10個工(gōng)作日。

四是海關審核收到的相關反饋資(zī)料,确定下(xià)一(yī)步的措施。

【海關提醒】——海關會根據實際審核情況,要求納稅義務人或代理人提供有關成交的書(shū)面情況說明(如提供價格偏低的理由、價格構成情況、交易各方作用),《中(zhōng)華人民共和國海關進出口貨物(wù)價格補充申報單》,合同、協議或者訂單,業務函電,廠商(shāng)發票,運費(fèi)發票,保險單,結付彙憑證,貨物(wù)說明書(shū)等資(zī)料。上述資(zī)料并非需要全部提供,以實際《價格質疑通知(zhī)書(shū)》爲準。

【小(xiǎo)貼士】——如果相關資(zī)料可以消除海關對申報價格的疑問,可以證明其價格的真實性、準确性,則海關會接受申報,以成交價格爲基礎确定完稅價格。

五、發出《海關價格質疑通知(zhī)書(shū)》後,海關一(yī)般會有哪些審核結果?

答:通常情況下(xià),海關價格質疑後,可能出現以下(xià)幾種情形及結果:

1. 經審查确定申報價格符合成交價格定義、條件的,以成交價格爲基礎确定完稅價格。

2. 對成交價格進行調整(加項或減項)後确定完稅價格。

3. 按照成交價格方法以外(wài)的估價方法确定完稅價格。

六、收到《價格質疑通知(zhī)書(shū)》後,哪些情況下(xià)會被海關使用成交價格法以外(wài)的方法估價?

答:在以下(xià)三種情況下(xià),海關不接受申報價格,使用除成交價格法以外(wài)的估價方法估價:

1. 納稅義務人或其代理人在海關規定的期限内,未能提供進一(yī)步說明。自收到《價格質疑通知(zhī)書(shū)》起5個工(gōng)作日内及申請延期但延期時間屆滿後,納稅義務人無法提供正當理由或無法提供相關資(zī)料的,海關将不接受其申報價格。

2. 納稅義務人或者其代理人在規定期限内提供有關資(zī)料、證據後,海關經審核仍然有理由懷疑申報價格的真實性、準确性。例如,納稅義務人提供的與成交價格達成有關的交易資(zī)料不全面,使海關無法确定價格是否受其他因素影響。

3. 納稅義務人或者其代理人在規定期限内提供有關資(zī)料、證據後,進口清關公司海關經審核仍然有理由認爲買賣雙方之間的特殊關系影響成交價格。比如納稅義務人或其代理人所提供的資(zī)料,不能證明特殊關系方之間的利潤水平符合該行業慣例的,不能證明特殊關系方之間的轉讓定價符合獨立交易原則。

本文鏈接

本站部分(fēn)素材來源于網絡,如有侵權請聯系本站客服删除!

客服1

客服1